![$SEO['title']](http://www.cnews123.com/statics/images/zgzixun21.png "首页")

图源:东方IC

图源:东方IC

不久的将来,你在点外卖的时候,除了美团、饿了么之外,或许还能选择京东。

京东零售CEO辛利军日前在接受媒体采访时表示,京东正在研究进军外卖的可能性,“至于什么时候开始做,就看我们的能力,什么时候可以组建人才队伍了。”据媒体报道,京东将以京东到家App为服务载体,在郑州等市试点餐饮外卖业务,由子公司达达负责配送。6月7日,京东成立同城餐饮业务部,目前团队仅10人左右。

“京东早就暴露了进军本地生活领域的野心,去年推出的‘小时购’明面加码即时零售,实际上也为本地生活开辟了道路。”一名投资人向《IT时报》记者表示。

不过,京东进入外卖领域面临的困难不小,因为对手相当强大。根据前瞻产业研究院统计的数据,2021年上半年美团和饿了么在餐饮外卖市场的占有率在95%左右,其中,美团市占率接近75%。在这样的市场格局下,京东外卖能掀起多大的浪花?拭目以待。

01 “本地生活”混战

受疫情影响,今年阿里、美团、京东们的日子并不好过。物流受阻,电商、外卖、即时零售等行业场景受限,消费者消费意愿下降,消极影响体现在各家巨头财报上。

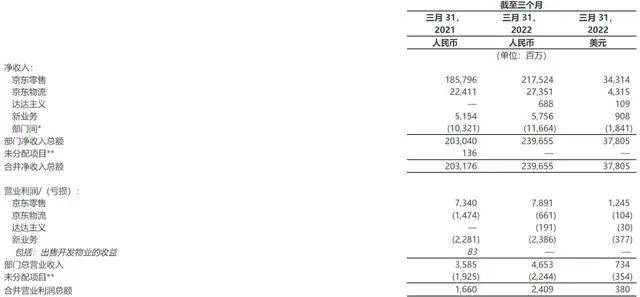

2022年前三个月,美团营收录得463亿元,同比增长25%,经调整净亏损达35.8亿元;京东总营收为2397亿元,同比增长18%,净亏损30亿元;阿里巴巴营收2040.5亿元,净利润197.99亿元,但同比下降24%。

2022年Q1京东财报

2022年Q1京东财报

“疫情压力下,平台型公司都面临用户增长减缓的挑战,基于既有优势、高性价比扩充消费场景是各大平台的共同选择,各大平台到对方腹地交火的现象无法避免。”资深美股研究者、消费品领域分析师刘彬曾向媒体表示。

事实上,在2021年互联网流量趋于饱和的大背景下,互联网巨头们便已入局对方的“牌桌”,如饿了么推出“爆爆团”团购,字节跳动试水外卖、直播团购。到2022年,巨头们相互进入彼此腹地的竞争更为激烈。

依靠到店团购、外卖等本地业务起家的美团旗下即时零售品牌“美团闪购”,2021年时交易用户达2.3亿,总交易额达到外卖交易额的12%。今年,“美团闪购”同小米、无印良品等3C快消品牌达成合作。

从直播、短视频“跨界”而来的字节跳动则是“两手抓”。公开报道显示,抖音近期正在广、深、杭等地尝试“抖超送货上门”,类似京东超市的自营即时零售业务。而在今年6月1日,抖音宣布开始对本地生活商家“抽佣”,同时,抖音本地生活GMV目标也由去年底定下的400亿元提升至500亿元。

在外卖的“正面战场”上,饿了么早早推出送药、送花等即时零售服务,且仍持续争夺流量。今年一季度,阿里巴巴本地生活服务收入达104.5亿元,同比增长29%。在分析人士看来,营收增长的重要原因在于“饿了么补贴效率的提高以及平均客单价的提高”。近日大火的饿了么“一分钟免单”活动,或许正是“补贴效率提高”的体现。

相比之下,京东姗姗来迟。如今美团、京东在即时零售领域市场份额排名前二,但在对手熟悉的本地生活领域,京东仍显得“两手空空”。

02 “扶起”京东到家

作为即将承载外卖服务的平台,京东到家将直接影响到京东外卖的走向。

今年3月,京东完成组织架构调整,成立同城购业务部,整合了原京东零售全渠道到家业务部和技术与数据中心全渠道生态部的部分职能。同城业务和供应链大中台、全渠道、搜索推荐,被视为京东“四大必赢之战”。同时,京东本地生活抓手“京东同城购”正式上线。

不过《IT时报》记者发现,“京东同城购”在开放数月后仍未拥有显眼入口,用户需在京东App内搜索“同城购”才能进入相关页面。

显然,京东并未将同城购的“战场”定在京东平台,而是先行孵化。回顾2021年10月京东推出的“小时购”,不难发觉京东打着同样的算盘。

彼时,“小时购”宣称:“集合京东生态域内所有能提供小时达服务零售能力”,目标至少渗透一半京东用户,这些订单由达达配送,并同步在京东到家App。功能发布后,“小时购”入口设置在京东App首页顶部的“附近”,拥有相当高的曝光度。

侧面来看,这既是一次整合即时配送能力的“练兵”,也是从京东App向京东到家引流的长期手段。据网经社数据,2021年1月京东到家、京东月活跃用户数量分别为572万、1.99亿。达达最新财报数据显示,截至2022年3月31日的12个月内,京东到家年活跃消费者达6790万。

如今,依附于京东到家App上的同城餐饮业务,同样将吃到“小时购”引流半年多的“红利”。而包含餐饮业务的京东同城购或许也将在京东到家App上合流。

达达快送运力是京东入局外卖的底气之一,但反过来,这也是达达集团的一次机会。在今年一季度的财报中,京东提及亏损主要源于对达达集团的持续投资。

截至目前,达达集团仍未实现盈利。最新财报显示,今年一季度,达达集团总营收为20亿元,同比增长21%,净亏损为6.04亿元,去年同期净亏损则为7.1亿元。而在美团财报中,外卖贡献过半收入241.57亿元,净利润15.77亿元,同比增长41.3%,该业务已连续多季盈利——餐饮外卖已不再是“赔钱赚吆喝”的买卖。

“如果以后送京东的外卖,不会觉得陌生。”一名上海达达快递骑手告诉《IT时报》记者,从达达刚成立的2014年,他便能接到餐饮商家的自配送订单,如今日常餐饮订单也不少。

03 布局“新一线”

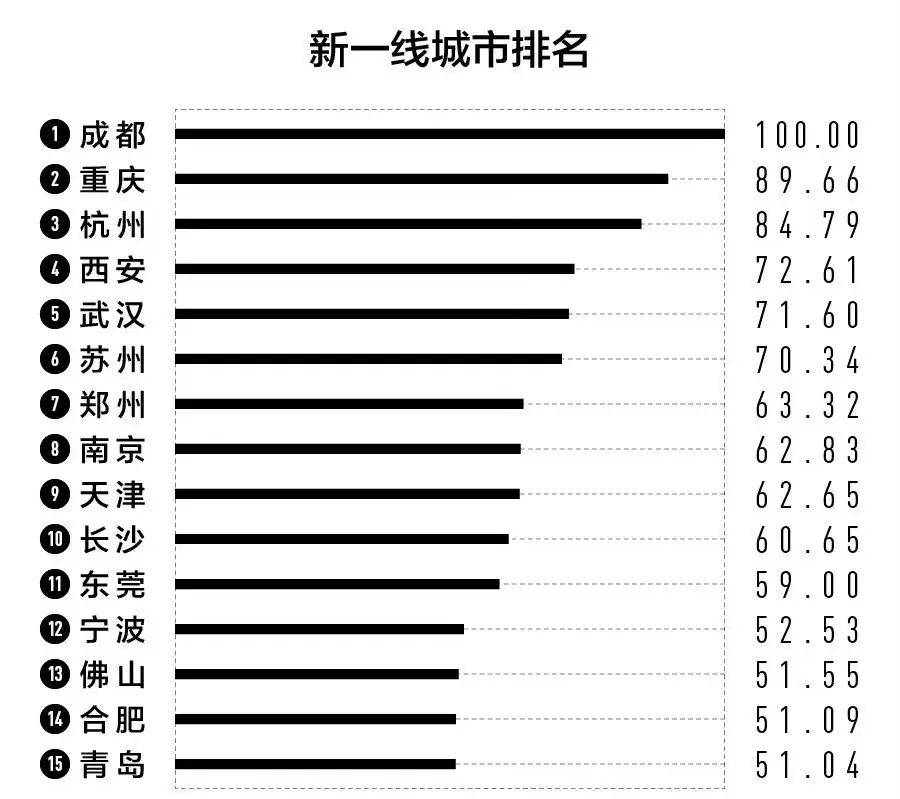

《IT时报》记者注意到,在“京东同城购”以及新展开的餐饮外卖业务上,京东似乎瞄准了“新一线”城市。

不久前发布的《2022城市商业魅力排行榜》,将郑州、南京、天津、长沙、杭州、青岛等15座城市列为“新一线城市”。

在“京东同城购”页面,几乎很难找到长沙之外的团购券。“京东同城购”官方微博号的简介更是已经写明:“吃好喝好玩好,带你吃遍长沙好店。”

在郑州,据媒体报道,京东团队正在当地对接餐饮商户。如今郑州用户可在京东到家App首页看到新增设的“美食餐饮”板块,其中包括肯德基、必胜客、呷哺呷哺等品牌团购券,但外卖服务尚未推出。

这似乎预示着京东思路的改变。

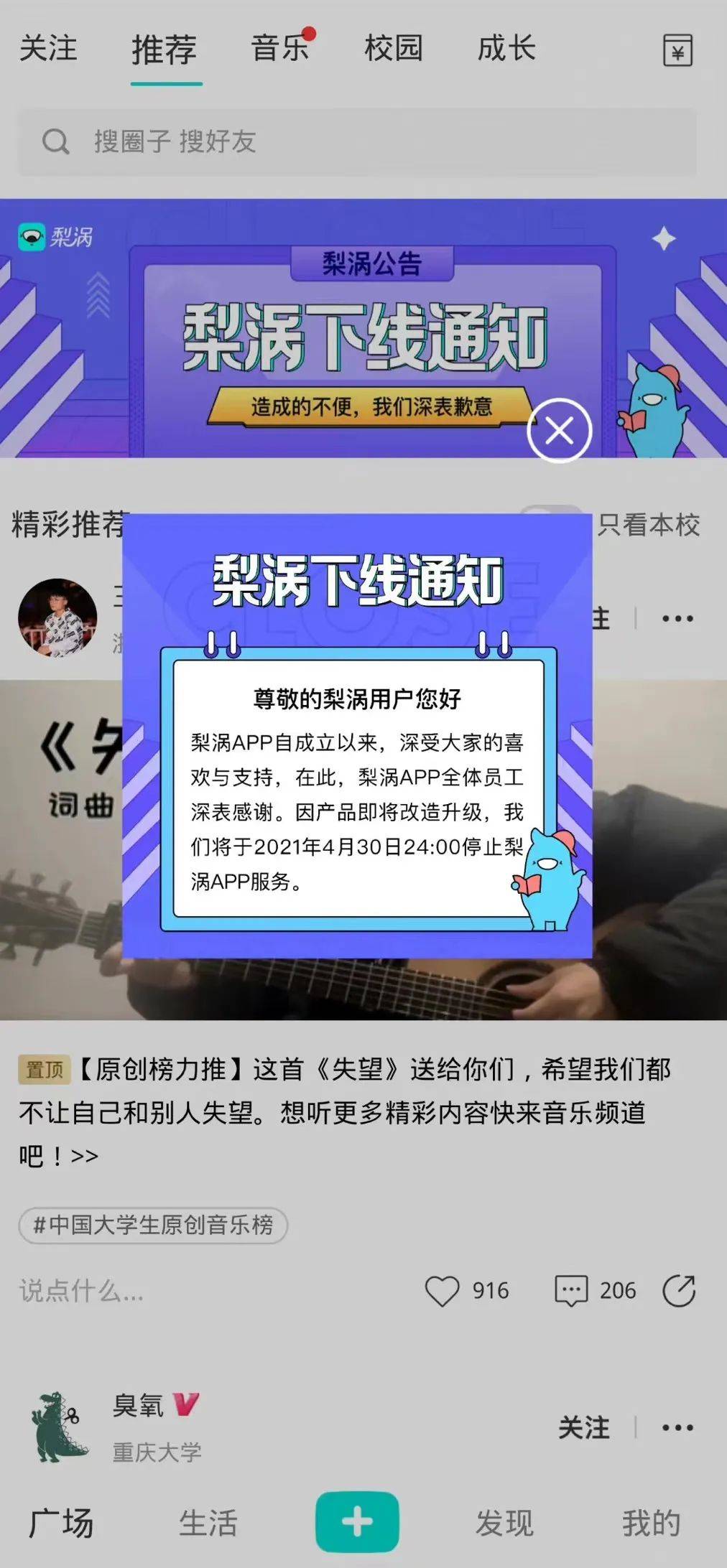

早在2020年4月,京东数科旗下App“梨涡”上线,曾被看作京东入局校园本地生活服务的尝试。这款包含本地团购、拉人赚佣金、社交匹配等功能的App更像是B站、拼多多、大众点评的集合体。但在近一年后,因大幅亏损,梨涡正式宣布停止服务。

这次,离开校园“象牙塔”的京东,在区域的选择上仍然绕开“正面战场”。

天风证券指出,外卖用户以一二线城市用户为主,下沉市场潜力大,美团外卖中超过70%的成交额来自于一二线城市。

回看京东的选择,或许值得玩味:作为新一线城市的长沙、郑州发展潜力不小,线上外卖仍有不少渗透空间。

京东能走出自己的外卖之路吗?一切有待分晓。