![$SEO['title']](http://www.cnews123.com/statics/images/zgzixun21.png "首页")

来源:道总有理

字节跳动已经成为最赚钱的互联网公司之一。

据The Information披露的运营数据,一季度,字节跳动营收同比增长34%至245亿美元,实现利润60亿美元,几乎是去年的两倍;再到二季度,其营收约290亿美元,同比增速超过40%。从互联网大厂上半年的业绩来看,字节跳动535亿美元的营收已经超过了腾讯的414亿美元,排名第三。

当初外界普遍质疑短视频平台变现难时,谁也没想到字节跳动有一天会超越手握游戏“现金牛”的腾讯、直逼两大电商巨头。不过,字节跳动凭借TikTok的广告和电商业务,获得超乎业内的营收增速,却在游戏上不得不“壮士断腕”,原本被高价买回来的游戏公司沐瞳科技正在成为一颗“弃子”。

这显然透露出字节对游戏业务不达预期的失望。但细思极恐,如果字节成功撬动了游戏行业的格局、吃到游戏的暴利,如今的营收体量恐怕还要提升一个等级,届时阿里、腾讯是否会屈居于字节之下呢?

字节的游戏业务何去何从,这或许也是腾讯等大厂所关心的。

对游戏失去了耐心

字节跳动曾对游戏行业野心勃勃。自2017年起,字节跳动陆续收购了工具类产品“朝夕日历”的母公司(朝夕光年的前身)、上禾网络、上海墨鹍、凯撒文化等公司,又入股麦博游戏、有爱互娱等。据不完全统计,2019年-2022 年字节跳动在游戏领域投资超 22 起,涉及 19 家公司,投资金额约 300 亿元。

其中沐瞳科技是字节花大手笔买下来的,当初,腾讯希望以 20 亿美元左右的价格收购沐瞳科技,而字节以40亿美元的溢价完成了收购。

字节选择沐瞳科技,是看中了它在东南亚游戏市场上的价值,一款《Mobile Legends:Bang Bang》(《无尽对决》),成功成为东南亚的现象级MOBA手游。收购的同一年,朝夕光年负责人严授在内部演讲中强调朝夕光年大部分业务面向全球,很明显,在当时的环境下,字节的游戏业务主要对准了海外市场。

因而,在这一核心战略下,沐瞳科技的的地位不言而喻。但如今,不到3年,字节却将其出售。

字节似乎已经在有意收缩游戏方面的业务布局。去年,据媒体报道,朝夕光年进行了部门成立以来规模最大的组织调整和项目裁撤,上海101工作室解散,北京绿洲工作室和杭州江南工作室都有项目裁撤,已上线的游戏也多有调整。再看今年,朝夕光年的自研产品中,目前上线的只有《晶核》,《星球: 重启》于近日刚刚开启全平台公测,这一研发和上线的节奏对于习惯快打模式的字节而言着实有些慢。

值得一提的一个细节是,相比于四个多月前《晶核》上线整个抖音的声势浩大,字节没有给予《星球: 重启》同样大的排面。

此时,沐瞳科技被售出,更印证了一个事实,即字节通过资本手段辛苦构建的游戏版图正处于一盘散沙的状态,面临“分裂”。比如收购上海墨鹍后,搭建起101工作室,后杨东迈离职,工作室解散;深圳工作室重度游戏发行线总负责人兼电竞赛事负责人那拓及老部下wenwen,也相继离职。

游戏业务是否会被边缘化?当字节跳动多次强调未来将聚焦信息平台和电商两个主干业务时,这个问题似乎有了端倪。而且据一位曾在游戏业务工作的人员表示,“入职时游戏还是字节的战略业务之一,作为中台的抖音市场部也组建了用于衔接朝夕光年和抖音的小组,但随着多个游戏发行效果低于预期,抖音放弃了介入游戏业务”。

如果字节给了某个业务很多中台资源支持,就代表这个业务是被看好的,可一旦开始裁撤中台,就说明这个业务不行了。PICO被放弃前,这就是预兆。

“魔咒”背后的流量依赖症

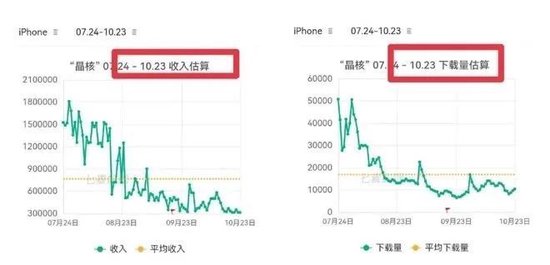

字节若放弃对游戏的执着,本质上也是对游戏业务表现的不满。以被寄予厚望的《晶核》为例,《晶核》7月份上线,上线后直接冲上手游畅销榜第三位,半个月内,流水数据攀升至国内iOS手游畅销榜的第8名,入仅次于《王者荣耀》《逆水寒》《和平精英》,位居第四。但是,《晶核》后继乏力。

根据七麦数据,《晶核》随后3月内的下载量和日均收入持续走低。另外Sensor Tower数据显示,《晶核》在8月进入中国iOS手游收入榜前五,朝夕光年的收入相应增长20.8%,位列收入榜第6名。而在10月,《晶核》排名掉至第15名,朝夕光年的排名也随之下滑。

对于字节跳动来讲,最大的问题不是一款游戏没能成为爆款,而是其自研的中重度游戏几乎都会陷入“高开低走”的魔咒。

(《晶核》与《航海王:热血航线》流水表现。数据来源/七麦数据)

如《航海王:热血航线》,2021年4月上线的《航海王:热血航线》,根据伽马数据,曾在同年次月跻身流水榜TOP 4,位列《王者荣耀》》、《和平精英》之后,流水甚至超过了《原神》。但从图中可看,《航海王:热血航线》的热度维持了不到两个月,7月份时流水已下滑至低谷,并延续到现在。目前来看,《晶核》与之轨迹相似。

朝夕光年另一款自研国风大作《花亦山心之月》,上线之初也曾获得不小的关注,两小时拿下近200万玩家,可很快这款游戏就泯然于众、毫无水花了。

之所以高开低走,问题在于基于抖音这一巨大的流量池,字节在游戏宣发上的天然优势让其很容易为游戏造势,助力游戏上线之初吸引广大玩家。但是游戏本身的设计、游戏体验及后期的运营,达不到玩家的预期,用户流失自然也极为迅速。

说到底,更本质的问题,一是,字节跳动仍过于信奉流量思维,以流量思维去做内容产品,再借助流量将其打造成爆款;

二是,朝夕光年虽然已经具备了一定的自研能力,可跟着游戏大厂的脚步亦步亦趋,委实难以在当前相对成熟的游戏市场上创造爆款,尤其是手游市场上,一个品类,赢家通吃。

从《花亦山心之月》、《晶核》到《星球: 重启》,我们可以看出,朝夕光年自研的游戏对热门游戏的模仿痕迹较重。《晶核》对标腾讯经典老游DNF,想以手游版的幌子吸引DNF玩家,而《星球: 重启》与网易的《明日之后》和腾讯的《黎明觉醒:升级》同属生存题材开放游戏,从早已上线的港台地区的反响看,成为爆款的可能性也不大。

朝夕光年欠缺一个爆款,这需要时间和机遇,可字节未必会给朝夕光年足够的时间和重投的机遇。

字节有“梦想”,没“理想”

《晶核》上线后,玩家吐槽最多的是游戏的“肝”和“氪”,虽然其在操作上限和竞技性都保持了一个高水准,吸引了玩家,可玩家不得不爆肝或爆氪来维持自己的游戏体验。既想证明自己的研发实力,又想在数据上好看,这恰恰是朝夕光年当前心态的写照,它急于向字节跳动证明自己。

尤其是赚钱能力,能否将《晶核》打造为一颗摇钱树,是朝夕光年的一次“豪赌”,而这和字节大手笔投入游戏领域的初衷是一致的:尽可能将流量变现。

不过或许也正是这种高度的功利性,致使朝夕光年始终做不出一个能奠定口碑根基和行业地位的游戏,就像《英雄联盟》、《王者荣耀》之于腾讯,《梦幻西游》、《阴阳师》之于网易。因为在变现的压力之下,流量思维至上,这在一定程度上可能会淹没员工的游戏创意或者游戏理想,可做游戏很多时候就是要靠创意灵感的发挥,及理想的坚持。

从朝夕光年的结构来看,在字节的资金支持下,它固然聚集起国内一大批有游戏大厂工作经历的人才或团队,像沐瞳科技更是手握拳头产品,而作为朝夕光年统领者的严授却不是游戏行业出身。

原负责战略投资的他,是典型的投资思维,他将字节在战略扩张时买买买的豪横风格照搬到游戏业务,迅速建立起游戏业务的运行架构。且从朝夕光年的游戏产品来看,他固守的还是字节“大力出奇迹”的方法论和快速试错、重来的产品逻辑,这直观地影响了朝夕光年做内容的思维。

一是,信奉流量和数据;一位游戏资深人士曾指出朝夕光年的问题,“如果游戏里要出现一条河,那么项目组要用所有的数据证明这条河为什么要出现,以及出现之后会带来怎样的效果”。

一切决策都要有数据论证,这在以算法为核心驱动力的产品上是成立的,但对于游戏,这似乎显得非常刻板,且不具备长期性增长的潜力。

以朝夕光年的休闲游戏为例,2021年,朝夕光年下的休闲游戏板块Ohayoo旗下,有9款游戏流水过亿,39款游戏流水过千万,这背后有赖于字节“数据驱动增长”的运作。而从Ohayoo今年公布的春节档数据来看,休闲游戏下载量比起2021年同期已接近腰斩。

二是,流水大于一切;字节对游戏的重投,不是出于热爱,而是看中了它的高回报,同时APP工厂的残酷竞争法则又让其对产品没有多少太大的耐心,所以对一款游戏而言,如果其流水增长不乐观,很容易被抛弃。

在严授接手游戏业务时,他就背负了较大的变现压力,这一压力自然传递到工作室及其产品上。

在游戏爱好者心中,“没有一款好游戏是为了挣钱而开发出来的”,对他们而言,字节跳动本心并非是实现游戏理想,而是赚钱。

而今,字节已经拥有电商这一现金牛,游戏将不再重要。

更多精彩,欢迎扫描关注快讯官方微信公众号【快讯】!

本文由快讯整理报道,如需转载请务必加本文链接并注明出处!