![$SEO['title']](http://www.cnews123.com/statics/images/zgzixun21.png "首页")

尽管资本市场大环境江河日下,但智能驾驶行业对上市IPO的热情却越来越高涨。

仅最近两周左右的时间,先是佑驾创新撤回A股向港交所递表,紧接着福瑞泰克也被传出进入港股IPO材料申报冲刺阶段。

事实上,自2023年到现在,智能驾驶整个产业链上下游对上市的需求越来越迫切,据《赛博汽车》不完全统计,从去年开始近一年半的时间,业内就有十几家公司陆续进入上市节奏,包括已经成功上岸的禾赛、速腾和知行科技等。

智驾公司这种反季节冲刺IPO的非常规操作,在当下看起来合理很多,一个公认的原因是,因为内外部因素,智驾公司们在内没有形成造血能力,在找不到股权融资的情况下,实在太缺钱了。

没钱,只能去二级市场找,即便是大环境不好,好歹还能有三瓜俩枣。

但这只是一部分因素,更为残酷的一面是,这帮大多在2015年前后成立的资本宠儿,现在到了跟投资人交付回报的关键节点,IPO是最好的选择,既能继续留在牌桌上,又能给投资人一个交代,同时再融一笔钱。

其他渠道也许有,比如卖身被收购,或者创始团队回购股权,但对于绝大多数玩家来说,应该要做最坏的打算了。

01

抢滩IPO,智驾公司抢破头

最近一家向港交所递交招股书的玩家是佑驾创新(MINIEYE),一家成立于2014年的智能驾驶软件和舱内解决方案供应商,业务范围包含L2到L4,以及舱内驾驶员和乘员监测的玩家,同时还有车路协同相关业务。

佑驾创新近期向港交所递表

去年年底最后一笔融资之后,佑驾创新的估值来到53.48亿元,在此之前的数年间,佑驾创新完成了10轮融资,公开累计融资额超过14.48亿元,截止到今年5月20日,还有1.94亿元融资没有动用。

在递表之前,佑驾创新已经在A股做过冲击IPO的尝试,此次弃大A转战港股,很大程度上是因为A股对初创公司的审查更加严格,转而投向更容易达成结果的港交所。

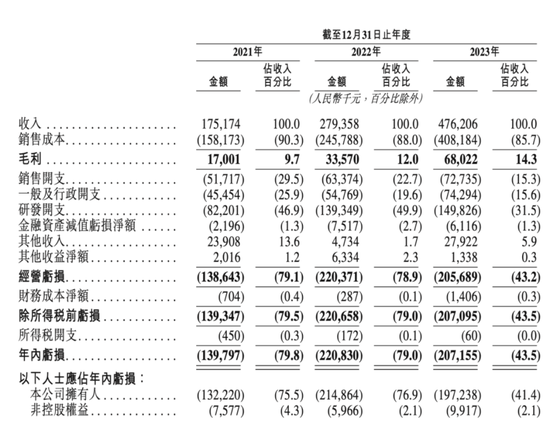

根据招股书信息,这家初创公司最近几年的业务增长趋势迅猛,数据显示,自2021-2023年,佑驾创新营收规模从11.75亿元增长至4.76亿元,年复合增长率超过64%。

这其中,主要的收入来源是智能驾驶解决方案业务,三年中的收入分别是1.73亿元、2.67亿元、3.86亿元,长期占总营收比重8成以上。

当然,与近一段时间递交招股书的其他智驾公司一样,高增长也伴随着高亏损和高研发投入,数据显示,2021-2023年间,佑驾创新年内亏损分别为1.40亿、2.21亿、2.07亿元,累计亏损5.68亿元。

研发支出也是高强度,三年间分别投入8220.1万元、1.39亿元和1.50亿元。

反映到现金流上,三年间,经营现金流分别为-2.52亿元、-2.55亿元及-2.76元,依旧是高强度烧钱的状态。

照这个趋势,此前还未使用的融资所得,想来也花不了多久。

佑驾创新部分财务数据

这一定程度上能够反映智能驾驶行业大多数公司的一个现状,类似的数据趋势,在已经成功上市的知行科技、禾赛、速腾等玩家的招股书中都能找到影子。

从这里我们也能够理解,这段时间大量的行业初创企业集体谋求上市的一部分原因。

除了佑驾创新之外,几乎在同一时间,国内智能驾驶解决方案商福瑞泰克也在最近被媒体爆出进入港股IPO材料申报的最后阶段。

事实上,自2023年以来,智能驾驶行业上下,类似的消息不绝于耳,密度大大超越之前的时期。

《赛博汽车》据公开信息不完全统计,从2023年初到现在,已经有13家业内玩家传来上市消息,除了我们已知的几家成功上岸的公司,大多数处在递表审核以及准备阶段。

赛博汽车统计近一年半智驾公司(拟)上市名单

这其中,有小马智行、文远知行等软件供应商,有地平线、黑芝麻(最新消息是,黑芝麻已通过港交所聆讯,上市临门一脚)等芯片玩家,也有禾赛、速腾、图达通这样的激光雷达制造商。

从软件算法到计算芯片,再到传感器,这条供应链上上下下的玩家们,在资本市场不太好的时候做了同样的选择。

有点反常,也不算反常。

02

IPO,企业和投资人都很急

个体反常,能理解,集体反常,放在这个行业只能说明,大家都缺钱了。

这一点我们从上面佑驾创新的招股书里能够明显的看出来,同时这也是整个智能驾驶行业(包括从L4转向高阶智能驾驶的玩家)共同面对的一个问题。

纵目科技部分财务数据

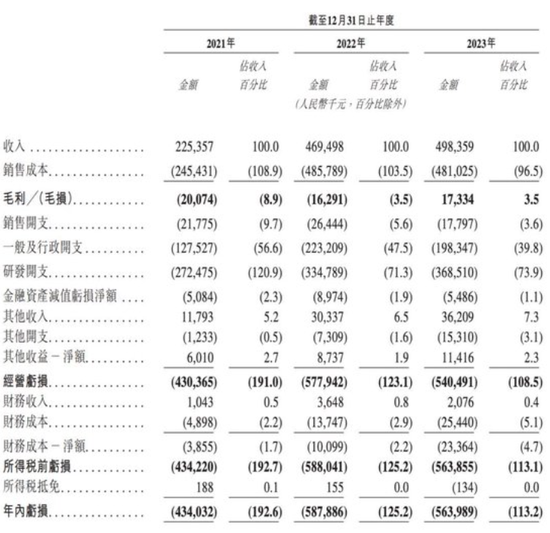

头部玩家可能相对好一点,但绝大多数的二线企业形势危急的不是一点半点,除了我们上文提到的佑驾创新,另一位已经递交招股书的纵目科技,三年来营收总计近12亿元,净亏损则高达15.86亿元。

已经是完全入不敷出的状态,在一级市场对行业投资慎之又慎的情况下,寻找更多的融资路径成为当务之急。

这与市场大环境有关系,整个汽车产业越来越卷的情况下,作为上游的供应商们日子也不会好过,而且在面对车企的时候,大多数初创智驾公司没有太多的议价权,利润空间被极致压缩,主机厂花式盘剥也是公开的秘密。

但这只是诸多智驾玩家逆风冲刺IPO的一部分原因,更多的现实可能比我们看到的更残酷一些。

“现实”的其中之一是,到了给投资人交代回报的时候了。

有投资人告诉《赛博汽车》,一般来说,国内一级市场的人民币基金,存续期在7年左右,其中5年投资期,2年时间是资本退出变现。

退出变现有几大途径,包括IPO(基石基金在解禁后卖出)、并购、新三板挂牌、股份转让、回购、借壳上市、清算等等。其中IPO是资本最理想的退出方式。

而国内大部分的智能驾驶(包括自动驾驶玩家)公司,成立时间差不多在2015年左右,也就是自动驾驶开始兴起的阶段。

至于投资的高峰期,从兴起的2015年到疫情前,资本大举进入,赛道内估值被催生的独角兽很多,其中投资的高峰期从2015年持续到2021年之后,尤其是疫情前的投资热情更是夸张。

到了现在这个时间点,差不多该到资本退出的时候了。但当初承诺的前景,实现的不多。

国内的股权投资,很多时候都会有投资方与创始团队的对赌协议出现,即在公司没有达成一些条款时(比如上市),公司包括创始团队需要掏钱从投资人那里回购股份。

业内人士坦言,现在投资人也挺难的,从大多数公司的实际经营情况来看,不管是创始团队还是企业本身持有的资金,回购股份的难度是很高的。

如果无法完成回购,其他路径又无法行得通,剩下的或许就是一个个创始团队与资方对薄公堂,公司清算、创始人被成老赖这样令人唏嘘的故事(上个手机时代的罗永浩如此,有更多的“真还传”也说不定)。

这对于企业和投资人来说,算是“双输的买卖”。

至于股份转让,在当下这个市场环境下,愿意接手的资本少之又少。

剩下能走的路,似乎只有IPO(以及类似的新三板、借壳上市),以及并购。

03

IPO是良药,可惜不多了

最近业内比较关注的,是港股知行科技与速腾聚创基石投资者股票解禁的事情。

有投资者认为,基石投资者解禁之后,智驾公司的估值将会来到一个适配当下市场期望的水平。

而在此前不久的6月第一天,知行科技迎来一波股价大跳水,跌幅超过20%。随后几天又进一步拉升上涨。

市场认为,这与6月19日基石投资者解禁有很大关系,是有机构在解禁之前抛售避免损失。有投资人告诉《赛博汽车》,一般来说上市公司股价在解禁之前会“炒一波”拉升价格,然后再看市场的情况。

所以现在来看,这种先抑后扬的趋势,一定程度上能看出市场对于这些智能驾驶公司真实的期望并不那么正面。

这给后面排队IPO或者正在准备的公司,给到不小的压力,至少IPO这条路,往后会越来越难。对于没有量产经验,财务状况又不好的玩家更难。

如果IPO不成,还有没有别的路可走?

并购或许是一个比较理想的选择,毕竟大多数主机厂还未建立起完全的智能驾驶研发能力,将一个初创公司收入囊中算是一个短时间内快速提升技术水平的方案。

尽管对于主机厂是否应该在智能驾驶上全部使用自研技术这件事上争议较多,但就笔者听到公约数最大的意见是,至少在高阶的L2+功能上,主机厂还是希望自己掌握的。

当然,主机厂数量远比智驾公司少,前期融资太多的,估值过高的,主机厂不一定吃得下。有投资人表示,市面上智驾公司的方案同质化太严重,很难说谁家比谁家有很大优势。

所以,智能驾驶行业上下的玩家,真正的生存大逃杀,开始了。